| নির্বাচিত পোস্ট | লগইন | রেজিস্ট্রেশন করুন | রিফ্রেস |

ভয়াল করোনায় বিশ্বব্যাপী উদ্বেগ উৎকণ্ঠার মাঝেও বাংলাদেশে বৈদেশিক মুদ্রার রিজার্ভ ৪৫ বিলিয়ন ডলার স্পর্শ করছে। অর্থ মন্ত্রণালয় ও বাংলাদেশ ব্যাংকের তথ্য বলছে, সোমবার (৩ মে, ২০২১) বাংলাদেশ ব্যাংকের রিজার্ভের স্থিতি ছিল ৪৫ দশমিক ১০ বিলিয়ন ডলার। প্রতি ডলার ৮৫ টাকা ধরে বাংলাদেশী মুদ্রায় এর পরিমাণ তিন লাখ ৮২ হাজার ৫০৮ কোটি টাকা। করোনাভাইরাসের সংক্রমণ পরিস্থিতিতে গোটা বিশ্বের অর্থনীতি যেখন স্থবির, সেখানে নিজের অর্থনৈতিক সক্ষমতা প্রমাণ করে ইতিহাসে প্রথমবারের মতো অন্যদেশকে ঋণ প্রদান করছে বাংলাদেশ। তাই বাংলাদেশের বৈদেশিক মুদ্রা রিজার্ভের ব্যবহার নিয়ে আবার নতুন করে বিভিন্ন মিডিয়ায় আলোচনা-সমালোচনা হচ্ছে। তবে এই সমালোচনাগুলো হচ্ছে বেশিরভাগক্ষেত্রে ভুল ধারণার ওপর ভিত্তি করে! সেই ভুল ধারণাগুলো সম্পর্কে আলোচনা করার উদ্দ্যেশেই এই লেখাটি।

১। আমাদের বৈদেশিক মুদ্রাভাণ্ডার অলস পড়ে আছে।

১। আমাদের বৈদেশিক মুদ্রাভাণ্ডার অলস পড়ে আছে।

২। সরকার যেখানে খুশি সেখানে এই সম্পদ ব্যবহার করতে পারে।

৩। আমাদের বৈদেশিক মুদ্রাভাণ্ডারের মালিক রেমিটেন্সযোদ্ধা ও গার্মেন্টস কর্মীরা।

৪। রিজার্ভের বৈদেশিক মুদ্রাগুলো বাংলাদেশ ব্যাংকের ভল্টে জমা রাখা হয়।

৫। সাধারণ মানুষের কষ্টার্জিত বৈদেশিক মুদ্রাভাণ্ডারের টাকা দিয়ে সরকার বিভিন্ন উন্নয়নমূলক কাজ করে নিজেরা বাহবা নিচ্ছে।

৬। উন্নয়নের প্রয়োজন মেটাতে এই দায়মুক্ত বৈদেশিক মুদ্রাভাণ্ডার সহজেই ব্যবহার করা যেতে পারে।

৭। অর্থ মন্ত্রণালয় এবং অন্য সরকারি প্রতিষ্ঠানগুলোর এ সম্পদের ওপর একটি স্বাভাবিক দাবি আছে।

৮। বৈদেশিক মুদ্রার রিজার্ভ থেকে অন্য কোনো দেশ বা প্রতিষ্ঠানকে ঋণ দেওয়া সম্ভব নয়।

৯। সামষ্টিক অর্থনীতিতে ভারসাম্যহীনতা সৃষ্টি ছাড়াই রিজার্ভ থেকে সরকার তার আমদানির প্রয়োজনে অর্থায়ন করতে পারে।

১০। আভ্যন্তরীন উন্নয়নের জন্য প্রয়োজনীয় অর্থের জোগান দিতে এই মুদ্রাভাণ্ডারের ডলার মুক্তভাবে টাকায় রূপান্তর করা যেতে পারে।

১১। বৈদেশিক মুদ্রাভাণ্ডারের অর্থ দিয়ে দেশের অবকাঠামো নির্মাণ, বেকারদের জন্য চাকুরি সৃষ্টি এবং সহজ শর্তে ঋণ দিয়ে দেশে ব্যবসায়িক উদ্যোক্তা বাড়ানো যেতে পারে।  যে কোনো দেশের আর্থিক প্রতিষ্ঠানগুলো তাদের আমানত হিসাবে নেয়া মোট অর্থের একটি অংশ কেন্দ্রীয় ব্যাংকে (বাংলাদেশ ব্যাংক) জমা রাখতে হয়। এটাকে বলে রিজার্ভ। এই অর্থ তারা ঋণ বা অন্য কোন কাজে খরচ করতে পারে না। এটা গ্যারান্টি হিসাবে কেন্দ্রীয় ব্যাংকে জমা থাকবে।

যে কোনো দেশের আর্থিক প্রতিষ্ঠানগুলো তাদের আমানত হিসাবে নেয়া মোট অর্থের একটি অংশ কেন্দ্রীয় ব্যাংকে (বাংলাদেশ ব্যাংক) জমা রাখতে হয়। এটাকে বলে রিজার্ভ। এই অর্থ তারা ঋণ বা অন্য কোন কাজে খরচ করতে পারে না। এটা গ্যারান্টি হিসাবে কেন্দ্রীয় ব্যাংকে জমা থাকবে।

আর রপ্তানি, রেমিট্যান্স, ঋণ বা অন্যান্য উৎস থেকে আসা মোট বৈদেশিক মুদ্রা থেকে আমদানি, ঋণ ও সুদ পরিশোধ, বিদেশে শিক্ষা ইত্যাদি নানা খাতে যাওয়া বৈদেশিক মুদ্রা বাদ দেয়ার পর কেন্দ্রীয় ব্যাংকের কাছে যে বৈদেশিক মুদ্রা সঞ্চিত থাকে, সেটাই বৈদেশিক মুদ্রার রিজার্ভ। বাংলাদেশ ব্যাংকের বৈদেশিক মুদ্রা আয়ের উৎসের মধ্যে আছে রপ্তানি, প্রবাসী আয়, বৈদেশিক বিনিয়োগ, বৈদেশিক ঋণ ও অনুদান ইত্যাদি। কোনো কারণে অতিরিক্ত দেশীয় মুদ্রার প্রয়োজন হলে তা বাংলাদেশ ব্যাংকের উদ্যোগে প্রিন্ট করে সরবরাহ করা যায়। বৈদেশিক মুদ্রার ক্ষেত্রে তা সম্ভব নয়। বৈদেশিক মুদ্রা শ্রম বা রপ্তানীর মাধ্যমে আয় করে আনতে হবে, অথবা ঋণ ও অনুদান হিসাবে পেতে হবে। বাংলাদেশে বৈদেশিক মুদ্রার বড় একটি অংশ আসে রেমিটেন্স এবং গার্মেন্টস শিল্প থেকে। অর্থাৎ বৈদেশিক মুদ্রা আয়ের পেছনে সবচেয়ে বেশি অবদান রাখছে প্রবাসী বাংলাদেশি ও গার্মেন্টস কর্মীরা।

বাংলাদেশ ব্যাংকের বৈদেশিক মুদ্রা আয়ের উৎসের মধ্যে আছে রপ্তানি, প্রবাসী আয়, বৈদেশিক বিনিয়োগ, বৈদেশিক ঋণ ও অনুদান ইত্যাদি। কোনো কারণে অতিরিক্ত দেশীয় মুদ্রার প্রয়োজন হলে তা বাংলাদেশ ব্যাংকের উদ্যোগে প্রিন্ট করে সরবরাহ করা যায়। বৈদেশিক মুদ্রার ক্ষেত্রে তা সম্ভব নয়। বৈদেশিক মুদ্রা শ্রম বা রপ্তানীর মাধ্যমে আয় করে আনতে হবে, অথবা ঋণ ও অনুদান হিসাবে পেতে হবে। বাংলাদেশে বৈদেশিক মুদ্রার বড় একটি অংশ আসে রেমিটেন্স এবং গার্মেন্টস শিল্প থেকে। অর্থাৎ বৈদেশিক মুদ্রা আয়ের পেছনে সবচেয়ে বেশি অবদান রাখছে প্রবাসী বাংলাদেশি ও গার্মেন্টস কর্মীরা।

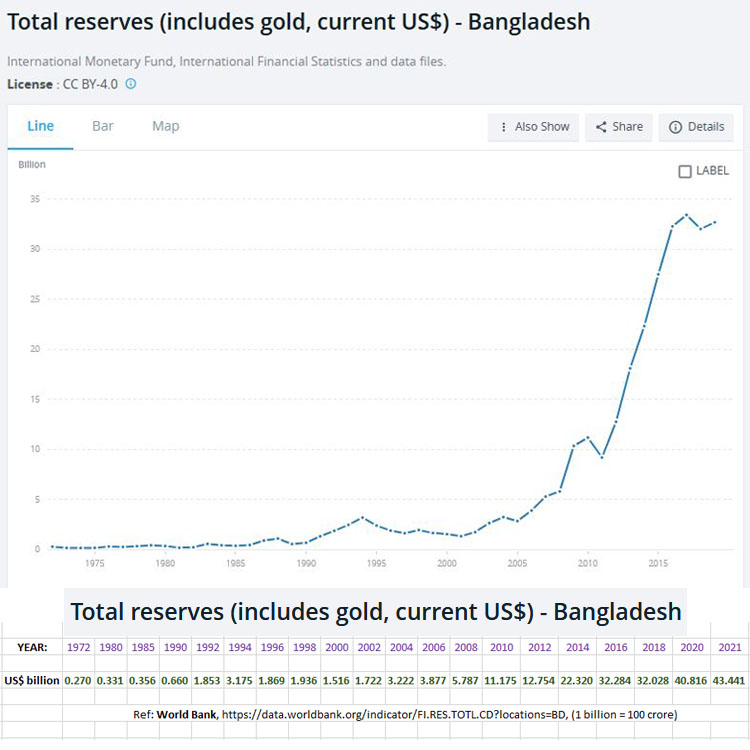

আর ব্যয়ের বড় জায়গা হচ্ছে আমদানি ব্যয়, নানা ধরনের ঋণ ও দায় পরিশোধ এবং দেশের বিভিন্ন সরকারি প্রকল্পে করমরত ঠিকাদারদের পাওনা পরিশোধেও বৈদেশিক মুদ্রার প্রয়োজন হয়। এর বাইরে বিভিন্ন আন্তর্জাতিক সংস্থাকে চাঁদা দেয় বাংলাদেশ। রিজার্ভ ব্যবস্থাপনা নিয়ে একটি লিখিত নির্দেশনা আছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ)। সম্প্রতি (মে, ২০২১) আমাদের বৈদেশিক মুদ্রার রিজার্ভ চার হাজার তিন শত কোটি (৪৩ বিলিয়ন) ডলার অতিক্রম করেছে। স্বাধীনতার পরবর্তী বছরে (১৯৭২) যুদ্ধবিদ্ধস্থ বাংলাদেশে বৈদেশিক মুদ্রার রিজার্ভ ছিল মাত্র ২৭০ মিলিয়ন ডলার। এই মজুদ দীর্ঘদিন ধরে আস্তে আস্তে বাড়লেও তা রকেট গতিতে বেড়েছে ২০০৮ সালের পর। বিশ্বব্যাংকের ওয়েব সাইটের ১৯৭২ থেকে ২০১৯ সাল পর্যন্ত আপডেট করা পরিসংখ্যান এখানে দেওয়া হলো।

সম্প্রতি (মে, ২০২১) আমাদের বৈদেশিক মুদ্রার রিজার্ভ চার হাজার তিন শত কোটি (৪৩ বিলিয়ন) ডলার অতিক্রম করেছে। স্বাধীনতার পরবর্তী বছরে (১৯৭২) যুদ্ধবিদ্ধস্থ বাংলাদেশে বৈদেশিক মুদ্রার রিজার্ভ ছিল মাত্র ২৭০ মিলিয়ন ডলার। এই মজুদ দীর্ঘদিন ধরে আস্তে আস্তে বাড়লেও তা রকেট গতিতে বেড়েছে ২০০৮ সালের পর। বিশ্বব্যাংকের ওয়েব সাইটের ১৯৭২ থেকে ২০১৯ সাল পর্যন্ত আপডেট করা পরিসংখ্যান এখানে দেওয়া হলো।

অর্থনীতির তত্ত্বে বলা হয়, একটা দেশের তিনমাসের আমদানির খরচের সমমানের বৈদেশিক মুদ্রার রিজার্ভ অবশ্যই থাকতে হবে। বাংলাদেশের তিন মাসের আমদানী ব্যয় ১৫ বিলিয়ন মার্কিন ডলার। অর্থমন্ত্রী আ হ ম মুস্তফা কামাল বলেছেন, ২০২১ সালের ডিসেম্বরে দেশে বৈদেশিক মুদ্রার রিজার্ভ ৫০ বিলিয়ন মার্কিন ডলারে উন্নীত হবে। বাংলাদেশে বৈদেশিক মুদ্রার রিজার্ভ দ্রুতগতিতে বৃদ্ধি পাওয়া শুরু হয়েছে ২০০৮ সালের পর থেকে বিশেষ করে আওয়ামী লীগ ক্ষমতায় আসার পর। কারণ দীর্ঘ রাজনৈতিক অস্থিতিশীলতার পর সুষ্ঠু নির্বাচনের মাধ্যমে আওয়ামী লীগের নেতৃত্বে মহাজোট ক্ষমতায় আসার পর রাজনৈতিক স্থিতিশীলতা ও দীর্ঘমেয়াদি পরিকল্পনার কারণে দেশে বৈদেশিক বিনিয়োগ বেড়েছে। তাছাড়া সরকারি খাতের বড় বড় উন্নয়ন প্রকল্পে বৈদেশিক ঋণও বৈদেশিক মুদ্রার রিজার্ভ বৃদ্ধিতে অণুঘঠক হিসাবে কাজ করেছে। বাংলাদেশে পেট্রোলিয়াম পণ্য বাইরে থেকে আমদানি করতে অনেক বৈদেশিক মুদ্রার প্রয়োজন হয়। দীর্ঘদিন ধরে আন্তর্জাতিক বাজারে পেট্রোলিয়াম পণ্যের দামও কম - আগে যেখানে প্রতি ব্যারেল ৯০ ডলার, সেটা এখন ৫০ ডলারের নিচে নেমে এসেছে। এতে বৈদেশিক মুদ্রার সাশ্রয় হচ্ছে। পরিসংখ্যানে দেখা যায় বাংলাদেশে রিজার্ভ ২০১৬ সাল পর্যন্ত দ্রুত গতিতে বেড়েছে। এরপর ২০১৬-২০১৯ রিজার্ভ ৩৩ বিলিয়নের মধ্যে উঠানামায় ছিল।

বাংলাদেশে বৈদেশিক মুদ্রার রিজার্ভ দ্রুতগতিতে বৃদ্ধি পাওয়া শুরু হয়েছে ২০০৮ সালের পর থেকে বিশেষ করে আওয়ামী লীগ ক্ষমতায় আসার পর। কারণ দীর্ঘ রাজনৈতিক অস্থিতিশীলতার পর সুষ্ঠু নির্বাচনের মাধ্যমে আওয়ামী লীগের নেতৃত্বে মহাজোট ক্ষমতায় আসার পর রাজনৈতিক স্থিতিশীলতা ও দীর্ঘমেয়াদি পরিকল্পনার কারণে দেশে বৈদেশিক বিনিয়োগ বেড়েছে। তাছাড়া সরকারি খাতের বড় বড় উন্নয়ন প্রকল্পে বৈদেশিক ঋণও বৈদেশিক মুদ্রার রিজার্ভ বৃদ্ধিতে অণুঘঠক হিসাবে কাজ করেছে। বাংলাদেশে পেট্রোলিয়াম পণ্য বাইরে থেকে আমদানি করতে অনেক বৈদেশিক মুদ্রার প্রয়োজন হয়। দীর্ঘদিন ধরে আন্তর্জাতিক বাজারে পেট্রোলিয়াম পণ্যের দামও কম - আগে যেখানে প্রতি ব্যারেল ৯০ ডলার, সেটা এখন ৫০ ডলারের নিচে নেমে এসেছে। এতে বৈদেশিক মুদ্রার সাশ্রয় হচ্ছে। পরিসংখ্যানে দেখা যায় বাংলাদেশে রিজার্ভ ২০১৬ সাল পর্যন্ত দ্রুত গতিতে বেড়েছে। এরপর ২০১৬-২০১৯ রিজার্ভ ৩৩ বিলিয়নের মধ্যে উঠানামায় ছিল।

তবে করোনাকালের বৈশ্বিক সংকটের এই সময়ে (২০২০-২০২১) আমাদের বৈদেশিক মুদ্রার রিজার্ভের রেকর্ড পরিমাণ বৃদ্ধি দেশ-বিদেশে বেশ আলোড়ন সৃষ্টি করেছে। এই বৈদেশিক মুদ্রার রেকর্ড রিজার্ভের কয়েকটি কারণ উল্লেখ করছেন অর্থনীতিবিদরা:

♦ বিদেশে কর্মরত শ্রমিকরা এই সময়ে বাড়িতে টাকা বেশি পাঠাচ্ছেন। অনেকে বিদেশে আয় করে সঞ্চিত অর্থ নিয়ে দেশে চলে এসেছেন।

♦ রেমিট্যান্স আয়ে সরকার ২ শতাংশ প্রণোদনা বহাল থাকায় বৈধ পথে রেমিট্যান্স আয় বাড়ছে।

♦ করোনাভাইরাসের কারণে ব্যবসা বাণিজ্য স্থবির হয়ে থাকায় আমদানি পণ্যের ব্যবহার ও চাহিদা কমেছে। ফলে বৈদেশিক মুদ্রাও সাশ্রয় হয়েছে।

♦ তৈরি পোশাক রপ্তানিতে যতটা আশঙ্কা করেছিল, ততটা কমেনি। পাশাপাশি অন্যান্য রপ্তানি অব্যাহত থাকায় বৈদেশিক মুদ্রা বৃদ্ধি পেয়েছে।

♦ করোনাভাইরাসের কারণে শিল্প প্রতিষ্ঠানে উৎপাদন কমে যাওয়ায় কাঁচামাল আমদানি হয়নি বা কমে গেছে।

♦ বড় ধরণের উন্নয়নমূলক কর্মকাণ্ড স্থগিত হয়ে থাকায় ব্যাংকে জমা থাকা বৈদেশিক মুদ্রার খরচ হয়নি।

♦ বিশ্ব থেকে একপ্রকার বিচ্ছিন্ন হয়ে থাকায় বাংলাদেশ থেকে বিদেশে বৈদেশিক মুদ্রার ব্যবহার কম হয়েছে।

♦ করোনাভাইরাসের কারণে গত কয়েকমাসে নতুন শিল্পকারখানা তৈরি হয়নি। ফলে ডলার আয় হয়েছে, কিন্তু ব্যয় হয়নি। বৈদেশিক মুদ্রার রিজার্ভ কেন্দ্রীয় ব্যাংকের সম্পদ। বাংলাদেশ ব্যাংক অর্ডার-১৯৭২ অনুযায়ী, রিজার্ভ সংরক্ষণ ও ব্যবস্থাপনার দায়িত্ব বাংলাদেশ ব্যাংকের। মনে রাখতে হবে, যখন বৈদেশিক মুদ্রা আসে, তখন এর বিপরীতে গ্রাহককে (ব্যক্তি বা প্রতিষ্ঠান) বাংলাদেশি মুদ্রা তথা টাকা সরবরাহ করতে হয়। সুতরাং প্রবাসী বাংলাদেশি, গার্মেন্টস কর্মী বা কোনো ব্যবসায়ী গোষ্টীর বৈদেশিক মুদ্রার রিজার্ভের মালিকানা দাবীর সুযোগ নেই। আগে রিজার্ভ সোনার আকারে রাখার নিয়ম ছিল। গোল্ড স্ট্যান্ডার্ড ব্যবস্থা না থাকায় এখন রূপান্তরযোগ্য নানা বৈদেশিক মুদ্রায় রিজার্ভ সংরক্ষণ করা হয়। বাংলাদেশ ব্যাংক বৈদেশিক মুদ্রার একটি বড় অংশ অন্য দেশের নানা ধরনের সরকারি পেপারে বা ঝুঁকিহীন উচ্চ ঋণমানের সার্বভৌম বন্ডে বিনিয়োগ করে। কিছু অংশ দিয়ে স্বর্ণ কিনে রাখে।

বৈদেশিক মুদ্রার রিজার্ভ কেন্দ্রীয় ব্যাংকের সম্পদ। বাংলাদেশ ব্যাংক অর্ডার-১৯৭২ অনুযায়ী, রিজার্ভ সংরক্ষণ ও ব্যবস্থাপনার দায়িত্ব বাংলাদেশ ব্যাংকের। মনে রাখতে হবে, যখন বৈদেশিক মুদ্রা আসে, তখন এর বিপরীতে গ্রাহককে (ব্যক্তি বা প্রতিষ্ঠান) বাংলাদেশি মুদ্রা তথা টাকা সরবরাহ করতে হয়। সুতরাং প্রবাসী বাংলাদেশি, গার্মেন্টস কর্মী বা কোনো ব্যবসায়ী গোষ্টীর বৈদেশিক মুদ্রার রিজার্ভের মালিকানা দাবীর সুযোগ নেই। আগে রিজার্ভ সোনার আকারে রাখার নিয়ম ছিল। গোল্ড স্ট্যান্ডার্ড ব্যবস্থা না থাকায় এখন রূপান্তরযোগ্য নানা বৈদেশিক মুদ্রায় রিজার্ভ সংরক্ষণ করা হয়। বাংলাদেশ ব্যাংক বৈদেশিক মুদ্রার একটি বড় অংশ অন্য দেশের নানা ধরনের সরকারি পেপারে বা ঝুঁকিহীন উচ্চ ঋণমানের সার্বভৌম বন্ডে বিনিয়োগ করে। কিছু অংশ দিয়ে স্বর্ণ কিনে রাখে।

প্রসঙ্গত উল্লেখযোগ্য, ২০১৬ সালের ৪ ফেব্রুয়ারি বাংলাদেশের বৈদেশিক মুদ্রার রিজার্ভ থেকে ৮ কোটি ১০ লাখ ১ হাজার ৬২৩ মার্কিন ডলার (বাংলাদেশি মুদ্রায় ৮১০ কোটি টাকা) অর্থ চুরি হয়েছিল। এই ডলারগুলো বাংলাদেশ ব্যাংকের একাউন্ট বা ভল্ট থেকে নয়, যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ ব্যাংকে রাখা বাংলাদেশের রিজার্ভ ডলার থেকেই হ্যাকিংয়ের মাধ্যমে জালিয়াতি করে নিয়েছিল। বাংলাদেশ ব্যাংক ন্যূনতম বাজার ঝুঁকিতে সর্বোচ্চ স্বল্পমেয়াদি রিটার্ন নিশ্চিত করতে রিজার্ভ সম্পর্কিত বিনিয়োগের সিদ্ধান্তগুলো সাবধানতার সঙ্গে গ্রহণ করে। অতএব, বাংলাদেশ ব্যাংক তার বৈদেশিক মুদ্রাভাণ্ডার সম্পূর্ণ অলসভাবে বসিয়ে রাখে—এ ধারণা সঠিক নয়।

বৈদেশিক মুদ্রার যথেষ্ট সঞ্চয় যদি থাকে,তখন বৈদেশিক ঋণ নেয়ার সময় চিন্তা করতে হয় না এবং সহজে ঋণও পাওয়া যায়। পাশাপাশি অনেক ব্যবসায়ীও বিদেশি ব্যাংক থেকে ঋণ নেন। সেটাও বিদেশি মুদ্রায় পরিশোধ করতে হয়।

বৈদেশিক মুদ্রার যথেষ্ট সঞ্চয় যদি থাকে,তখন বৈদেশিক ঋণ নেয়ার সময় চিন্তা করতে হয় না এবং সহজে ঋণও পাওয়া যায়। পাশাপাশি অনেক ব্যবসায়ীও বিদেশি ব্যাংক থেকে ঋণ নেন। সেটাও বিদেশি মুদ্রায় পরিশোধ করতে হয়।

যেসব আমদানি করা হয়, সেই আমদানির মূল্য বৈদেশিক মুদ্রায় পরিশোধ করতে হয়। সেটার জন্য যেকোনো দেশের যথেষ্ট বৈদেশিক মুদ্রার সঞ্চয় থাকা দরকার। ফলে আমদানি নিয়েও চিন্তা করতে হয় না। বাংলাদেশের মতো দেশে রপ্তানির তুলনায় আমদানি বেশি হয়। ফলে এক্ষেত্রে বৈদেশিক মুদ্রার রিজার্ভ বেশি থাকা দরকার। বাণিজ্যিক ব্যাংকগুলোয় এলসি খোলার মাধ্যমে আমদানি সম্পাদিত হয়। আমদানির জন্য যে পরিমাণ বৈদেশিক মুদ্রার প্রয়োজন, তার সমপরিমাণ টাকা পরিশোধ করে আমদানিকারক বাংলাদেশ ব্যাংকের রিজার্ভ থেকে বৈদেশিক মুদ্রা লাভ করে। অর্থাৎ বাংলাদেশ ব্যাংক থেকে কোনো ব্যক্তি, প্রতিষ্ঠান বা সরকার কোনো বৈধ কারণে বৈদেশিক মুদ্রা নিলে তাকে সমমূল্যমানের দেশীয় মুদ্রা পরিশোধ করতে হবে। আবার কেউ বৈদেশিক মুদ্রা জমা দিলে সমমূল্যমানের দেশীয় মুদ্রা পাবে।

বাংলাদেশ ব্যাংকের বৈদেশিক মুদ্রাভাণ্ডার আভ্যন্তরীন উন্নয়নের জন্য স্থানীয় মুদ্রার চাহিদা মেটাতে ব্যবহার হতে পারে—এই ধারণা সঠিক নয়। রিজার্ভের বিপরীতে যেহেতু গ্রাহকদের এরমধ্যেই একবার স্থানীয় মুদ্রা পরিশোধ করা হয়েছে, সেহেতু রিজার্ভের বিপরীতে আবার নতুন টাকা ছাপিয়ে সরবরাহ করলে বাংলাদেশ ব্যাংকের স্থিতিপত্রে ভারসাম্যহীনতা সৃষ্টি হবে। সেক্ষেত্রে দায় ছাড়িয়ে যাবে সম্পদকে। তাছাড়া এতে মুদ্রা সরবরাহ, বৈদেশিক বিনিময় হার এবং মূল্যস্ফীতির ওপর নেতিবাচক প্রভাব পড়বে।

যথেষ্ট পরিমাণে বৈদেশিক মুদ্রা থাকলে সেখান থেকে সরকার, কোনো দেশ বা ব্যবসা প্রতিষ্ঠানকে সুদে ঋণ দেওয়া যায়। তবে তা আবার বৈদেশিক মুদ্রায় ফেরত দিতে হবে। তাহলে এতে মুনাফাও অর্জন হবে আবার কোনো ধরনের নেতিবাচক প্রভাব পড়ার সম্ভাবনা নেই।

যথেষ্ট পরিমাণে বৈদেশিক মুদ্রা থাকলে সেখান থেকে সরকার, কোনো দেশ বা ব্যবসা প্রতিষ্ঠানকে সুদে ঋণ দেওয়া যায়। তবে তা আবার বৈদেশিক মুদ্রায় ফেরত দিতে হবে। তাহলে এতে মুনাফাও অর্জন হবে আবার কোনো ধরনের নেতিবাচক প্রভাব পড়ার সম্ভাবনা নেই।

সংযুক্তির জন্য বাংলাদেশের যোগাযোগ অবকাঠামো উন্নয়নে ২০১০ সালে ১০০ কোটি ডলারের প্রথম ঋণচুক্তি সই করেছিল ভারত। এরপর আরও তিন দফায় বাংলাদেশের সঙ্গে ভারত ৭০০ কোটি ডলারের ঋণচুক্তি সই করে। এর মধ্যে পদ্মা সেতুর জন্য প্রায় ১৪ কোটি ডলার ভারত মঞ্জুরি হিসেবে দিয়েছে। ভারত এই ঋণের টাকা বাংলাদেশকে ধাপে ধাপে দিয়েছে, যা এখনও চলছে। ভারত নিশ্চয় মেশিনে ডলার ছাপিয়ে বাংলাদেশকে দেয় নাই, তাদের বৈদেশিক মুদ্রার রিজার্ভ থেকেই দিয়েছে।

এককালের ‘তলাবিহীন ঝুড়ি’ বাংলাদেশ এখন অন্যদেশকে ঋণ প্রদান করে - এটা আমাদের জন্য গৌরবের ব্যাপার। মহামারির এই সংকটময় মুহূর্তে যখন দেশে দেশে অর্থনৈতিক স্থবিরতা, ঠিক সেই মুহূর্তে ইতিহাসে প্রথমবারের মতো অন্যদেশকে ঋণ প্রদান করে বাংলাদেশ বিশ্বে নিজের অর্থনৈতিক সক্ষমতা প্রমাণ করেছে। মুদ্রা বিনিময় চুক্তির আওতায় বৈদেশিক মুদ্রার রিজার্ভ থেকে কমপক্ষে ২০০ মিলিয়ন ডলার শ্রীলঙ্কাকে ঋণ দিতে সম্মত হয়েছে বাংলাদেশ। উল্লেখ্য, শ্রীলঙ্কার বৈদেশিক মুদ্রা অর্জনের প্রধান উৎস পর্যটন শিল্প করোনা মহামারির কারনে বিপর্যস্ত হওয়ায় শ্রীলঙ্কান সরকার বাংলাদেশসহ বিভিন্ন দেশের কাছে ঋণ চেয়েছে। দক্ষিণ কোরিয়াও শ্রীলঙ্কাকে ৫০০ মিলিয়ন ডলার ঋণ দেওয়ার আশ্বাস দিয়েছে।

বৈদেশিক মুদ্রার রিজার্ভ থেকে দেওয়া ঋণ যদি ঋণগ্রহিতা দেশ সুদসহ একই মুদ্রায় পরিশোধ করে তবে ঋণদাতা দেশের লাভ ছাড়া ক্ষতি নেই। শুধু দেখতে হবে দেশটির ঋণ ফেরত দেওয়ার সক্ষমতা আছে কিনা। মুদ্রা বিনিময় চুক্তি অনুসারে শ্রীলঙ্কা তাদের নিজস্ব মুদ্রায় এই ঋণ পরিশোধ করবে। শ্রীলঙ্কার সাথে বাংলাদেশের ব্যবসা-বাণিজ্য আছে, সুতরাং আমদানীর লেনদেনে তাদের মুদ্রা দিয়ে দাম পরিশোধ করলেই শ্রীলঙ্কান রুপির সদব্যবহার হয়ে যাবে।  গবেষক ও অর্থনীতিবিদরা বলেন, কেন্দ্রীয় ব্যাংকের রিজার্ভ ডলার উন্নয়ন প্রকল্পে ব্যয় করার ক্ষেত্রে অনেক ঝুঁকি আছে। দেশের আভ্যন্তরীন উন্নয়নের জন্য সরকারের বৈদেশিক মুদ্রার প্রয়োজন হলে কেন্দ্রীয় ব্যাংক থেকে ঋণ নিয়ে কাজে লাগাতে পারে। যেমন পায়রা বন্দরের সরঞ্জাম আমাদানীর জন্য এ ঋণ ব্যবহার করা যেতে পারে। কিন্তু দেশের আভ্যন্তরীন উন্নয়নের জন্য সরকারের যদি দেশীয় মুদ্রা প্রয়োজন হয়, যেমন সারাদেশে বাঁধ ও সড়ক নির্মাণ, বেকারদের ট্রেনিং ও কর্মসংস্থানের জন্য ১০ বিলিয়ন ডলার ঋণ নিয়ে যদি কেন্দ্রীয় ব্যাংককে ১০ বিলিয়ন ডলারের সমমূল্যের টাকা দিতে বলা হয় সেখানেই হবে বিপত্তি! কারণ এতে দেখা যাবে রিজার্ভের হিসাবে ডলারের কোনো পরিবর্তন হয়নি, কিন্তু ১০ বিলিয়ন ডলারের বিপরীতে দুইবার দেশীয় মুদ্রা দেওয়া হয়েছে - প্রথমবার প্রকৃত প্রাপকদের, দ্বিতীয়বার সরকারকে ঋণ হিসাবে। এতে ব্যাংকের হিসাবে ভারসাম্য নষ্ট হবে এবং দেশে মুদ্রাস্ফীতি হবে। এত ঝামেলা বা প্রবঞ্চনা না করে ব্যাংক থেকে সরাসরি দেশীয় মুদ্রা ঋণ নিলেই হয়ে যায়। সরকার আভ্যন্তরীন উন্নয়ন প্রকল্পের জন্য বাণিজ্যিক ব্যাংক থেকে উচ্চ হারে সুদ দিয়ে টাকা অলরেডি ঋণ নিচ্ছে। যাই-হোক, ঝুঁকি থাকা স্বত্বেও ছয় মাসের আমদানির জন্য অর্থ রেখে বাকি রিজার্ভ ডলার উন্নয়ণ প্রকল্পে বিনিয়োগ করার ব্যাপারে অনেকেই পরামর্শ দিচ্ছেন।

গবেষক ও অর্থনীতিবিদরা বলেন, কেন্দ্রীয় ব্যাংকের রিজার্ভ ডলার উন্নয়ন প্রকল্পে ব্যয় করার ক্ষেত্রে অনেক ঝুঁকি আছে। দেশের আভ্যন্তরীন উন্নয়নের জন্য সরকারের বৈদেশিক মুদ্রার প্রয়োজন হলে কেন্দ্রীয় ব্যাংক থেকে ঋণ নিয়ে কাজে লাগাতে পারে। যেমন পায়রা বন্দরের সরঞ্জাম আমাদানীর জন্য এ ঋণ ব্যবহার করা যেতে পারে। কিন্তু দেশের আভ্যন্তরীন উন্নয়নের জন্য সরকারের যদি দেশীয় মুদ্রা প্রয়োজন হয়, যেমন সারাদেশে বাঁধ ও সড়ক নির্মাণ, বেকারদের ট্রেনিং ও কর্মসংস্থানের জন্য ১০ বিলিয়ন ডলার ঋণ নিয়ে যদি কেন্দ্রীয় ব্যাংককে ১০ বিলিয়ন ডলারের সমমূল্যের টাকা দিতে বলা হয় সেখানেই হবে বিপত্তি! কারণ এতে দেখা যাবে রিজার্ভের হিসাবে ডলারের কোনো পরিবর্তন হয়নি, কিন্তু ১০ বিলিয়ন ডলারের বিপরীতে দুইবার দেশীয় মুদ্রা দেওয়া হয়েছে - প্রথমবার প্রকৃত প্রাপকদের, দ্বিতীয়বার সরকারকে ঋণ হিসাবে। এতে ব্যাংকের হিসাবে ভারসাম্য নষ্ট হবে এবং দেশে মুদ্রাস্ফীতি হবে। এত ঝামেলা বা প্রবঞ্চনা না করে ব্যাংক থেকে সরাসরি দেশীয় মুদ্রা ঋণ নিলেই হয়ে যায়। সরকার আভ্যন্তরীন উন্নয়ন প্রকল্পের জন্য বাণিজ্যিক ব্যাংক থেকে উচ্চ হারে সুদ দিয়ে টাকা অলরেডি ঋণ নিচ্ছে। যাই-হোক, ঝুঁকি থাকা স্বত্বেও ছয় মাসের আমদানির জন্য অর্থ রেখে বাকি রিজার্ভ ডলার উন্নয়ণ প্রকল্পে বিনিয়োগ করার ব্যাপারে অনেকেই পরামর্শ দিচ্ছেন।

বাংলাদেশে নজিরবিহীনভাবে বৈদেশিক রিজার্ভের অর্থ উন্নয়ণ প্রকল্পে ব্যয় করার সিদ্ধান্ত নিয়েছে সরকার

এরই মধ্যে বাংলাদেশ অবকাঠামো উন্নয়ণ তহবিল আনুষ্ঠানিক উদ্বোধন করে প্রধানমন্ত্রী শেখ হাসিনা বলেছেন, "ছয় মাসের আমদানির জন্য অর্থ রেখে বাকি টাকা বিনিয়োগ করা যায়। এ তহবিল থেকে বিনিয়োগকারীরা ঋণ নিতে পারবেন"। সরকারের অগ্রাধিকার পাওয়া অবকাঠামো উন্নয়নের জন্য নেয়া প্রকল্পগুলোতে দেশের রিজার্ভ থেকে সরকারের গ্যারান্টিতে ঋণ দেয়ার জন্য গঠন করা হয়েছে এই তহবিল। এর আওতায় বছরে সর্বোচ্চ দুশো কোটি ডলার ঋণ দেয়া হবে এবং এর সুদের হার হবে সর্বোচ্চ চার শতাংশ। তবে প্রাথমিকভাবে বিদ্যুৎ ও বন্দর খাতের সরকারি প্রকল্পগুলো এ তহবিল থেকে টাকা নিতে পারবে। প্রাথমিকভাবে পায়রা বন্দর কর্তৃপক্ষকে ঋণ হিসেবে প্রায় সাড়ে পাঁচ হাজার কোটি টাকা দেয়ার জন্য চুক্তি হয়েছে।

গবেষক ও অর্থনীতিবিদরা বলছেন রিজার্ভ থেকে নেয়া অর্থ কোন প্রকল্পে দেয়া হচ্ছে তা সঠিক ভাবেই বাছাই করতে না পারলে এবং বিনিয়োগকৃত অর্থ ঠিক মতো উঠে না আসলে নতুন সংকট তৈরি হওয়ার আশঙ্কা রয়েছে। এ ধরণের ফান্ড ব্যবহারের সীমাবদ্ধতা আছে এবং এর ব্যবহার নিয়ে কোনো প্রশ্ন উঠলে তা স্বল্প ও মধ্যমেয়াদী ঋণ আন্তর্জাতিক দাতাদের কাছ থেকে পাওয়া কঠিন হবে। অর্থনীতির ভিত কতটা শক্তিশালী তা বোঝার একটি গুরুত্বপূর্ণ পরিমাপক হলো বৈদেশিক মুদ্রার রিজার্ভ। রিজার্ভের অর্থ সব জায়গায় বা সব ক্ষেত্রে ব্যবহার করা যায় না। এর জন্য সুনির্দিষ্ট নিয়ম কানুন আছে যেগুলো দৃঢ়তার সাথে মেনে না চললে বিপদও হতে পারে।  বৈদেশিক মুদ্রার রিজার্ভ বৃদ্ধির অনেক সুফল আছে ঠিক, তবে কিছু নেতিবাচক দিক বা ঝুঁকিও রয়েছে।

বৈদেশিক মুদ্রার রিজার্ভ বৃদ্ধির অনেক সুফল আছে ঠিক, তবে কিছু নেতিবাচক দিক বা ঝুঁকিও রয়েছে।

যখন বৈদেশিক মুদ্রা আসে, তখন এর বিপরীতে গ্রাহককে বাংলাদেশি মুদ্রা তথা টাকা সরবরাহ করতে হয়। এ কারণে বাজারে মুদ্রা সরবরাহ বেড়ে যায়। সেটার জন্য অনেক সময় মূল্যস্ফীতি হয়। কারণ যাদের কাছে নতুন টাকা এসেছে, তারা সেই টাকা খরচ করেন, জিনিসপত্রের দাম বেড়ে যায়।দীর্ঘমেয়াদে রিজার্ভ থেকে গেলে, তখন বুঝতে হবে আমদানি কমে গেছে, অর্থাৎ মানুষের ভোগের পরিমাণ কমে গেছে। তার মানে আমদানির প্রবৃদ্ধি হচ্ছে না। বিশেষ করে মূলধনী যন্ত্রপাতি, শিল্পের কাঁচামালের আমদানি কমে গেছে কিনা, সেটাও খেয়াল রাখতে হবে। কারণ আমদানির প্রবৃদ্ধি কম থাকা মানে অর্থনীতি স্থবির হয়ে পড়ছে, ব্যবসা-বাণিজ্যের গতি আশানুরূপ হচ্ছে না।

রিজার্ভ বাড়ার আরেকটা ঝুঁকি হচ্ছে অর্থপাচার। টেন্ডার প্রক্রিয়া বা প্রকিউরমেন্টে বেশি দরে বিদেশে থেকে পণ্য কেনা, কেনাকাটায় ঘুষ বাণিজ্য, অতিরিক্ত মূল্য দেখিয়ে জিনিসপত্র আমদানির মাধ্যমে কষ্টার্জিত বৈদেশিক মুদ্রা আবার বাইরে চলে যায়। তাই বৈদেশিক মুদ্রার ব্যবহার যথাযথ হওয়া জরুরি। না হলে আমাদের অর্থনীতিতে কিছু লোক রিজার্ভ বৃদ্ধির সুযোগ নেবে। এই বৈদেশিক মুদ্রাকে তারা বিভিন্নভাবে ব্যাংকিং চ্যানেলের মাধ্যমে, ডিফল্ট করে শেয়ারবাজারের মাধ্যমে কিংবা টেন্ডারবাজির মাধ্যমে বিদেশে নিয়ে যায়।

বৈদেশিক মুদ্রার রিজার্ভ অবশ্যই আমাদের জন্য আশীর্বাদ। তবে সেটার কার্যকর ব্যবহার সঠিকভাবে করতে হবে। সামষ্টিক অর্থনৈতিক ভারসাম্য বজায় রেখে নিয়মনীতি মেনে এই রিজার্ভের ব্যবহার করতে হবে। আমাদের এ সুদিন না-ও থাকতে পারে। তাই বৈদেশিক মুদ্রাভান্ডারের সুযোগগুলো যতটা সম্ভব গ্রহণ করে বাংলাদেশকে একটা উচ্চতায় নিয়ে যেতে হবে। সে জন্য দুর্নীতি ও অর্থপাচার রুখতে হবে, অর্থনৈতিক সুশাসন, আইনের শাসন এবং সামাজিক ন্যায় প্রতিষ্ঠা করতে হবে। মনে রাখতে হবে অর্থের অসম বন্টন, দুর্নীতি, গণতন্ত্রের অভাব, যুদ্ধ এবং সামাজিক ও রাজনৈতিক অস্থিতিশীলতার কারণে বিশ্বের অনেক দেশ খনিজ সম্পদ ও বৈদেশিক মুদ্রার রিজার্ভে সমৃদ্ধ থাকার পরেও ব্যর্থ রাষ্ট্রে পরিণত হয়েছে। অনেক চড়াই-উৎরাই পেরিয়ে বাংলাদেশ আজ বিশ্বের অনেক দেশের জন্য উন্নয়নের রোল মডেল। সরকার, আমলা ও অর্থনীতিবিদদের সন্মিলিত সঠিক সিদ্ধান্তে বৈদেশিক মুদ্রার রিজার্ভকে সঠিকভাবে ব্যবহার করে বাংলাদেশ তার উন্নয়নের ধারা অব্যাহত রাখুক–সেটাই আমাদের কামনা।

_______________

তথ্য ও ছবিসূত্র:

কেন্দ্রীয় ব্যাংকের রিজার্ভ - সায়েদুল ইসলাম, ২ সেপ্টেম্বর ২০২০ বিবিসি নিউজ;

বৈদেশিক মুদ্রার রিজার্ভ ও ঝুঁকি মোকাবেলার উপায় - আবু আহমেদ, ৯ সেপ্টেম্বর, ২০২০ কালের কন্ঠ;

বৈদেশিক মুদ্রার রিজার্ভ ব্যবহার প্রসঙ্গে - ড. নাজনীন আহমেদ, ২৪ সেপ্টেম্বর, ২০২০ বণিক বার্তা;

দৈনিক প্রথম আলো;

দৈনিক ইত্তেফাক

![]() ০৫ ই জুন, ২০২১ রাত ৯:৩৫

০৫ ই জুন, ২০২১ রাত ৯:৩৫

জোবাইর বলেছেন: ধন্যবাদ +++

২| ![]() ০৫ ই জুন, ২০২১ দুপুর ১:১৭

০৫ ই জুন, ২০২১ দুপুর ১:১৭

শেরজা তপন বলেছেন: অনেকেই অনেক কিছু বোঝাচ্ছেন!

রিজার্ভের অর্থ নিয়ে সঠিক তথ্য সমৃদ্ধ কিছু জানার আগ্রহ ছিল ব্যাপক!

আপনার লেখায় তার সাধ মিটল কিছুটা। ধন্যবাদ এমন সুন্দরভাবে বিস্তারিত ব্যাখ্যা করে বোঝানোর জন্য

![]() ০৫ ই জুন, ২০২১ রাত ৯:৪৫

০৫ ই জুন, ২০২১ রাত ৯:৪৫

জোবাইর বলেছেন: পাঠ ও মন্তব্যের জন্য ধন্যবাদ। কিছু লোক আছে কোনো বিষয় সম্পর্কে বিস্তারিত না জেনে ভাসা ভাসা জ্ঞানের ওপর ভিত্তি করে সব সমস্যার সমাধান দিয়ে দেয়। রিজার্ভের বৈদেশিক মুদ্রা দিয়ে দেশের সব আভ্যন্তরীন সমস্যা যদি সমাধান করা যেতো সরকার অনেক আগেই এই সুযোগ কাজে লাগাতো। এই সহজ-সরল যুক্তিটা যারা বুঝে না তাদের সাথে আলাপ করে সময় নস্ট করে লাভ নেই।

৩| ![]() ০৫ ই জুন, ২০২১ দুপুর ২:০১

০৫ ই জুন, ২০২১ দুপুর ২:০১

রাজীব নুর বলেছেন: খুব সুন্দর পোষ্ট দিয়েছেন।

১১ টা পয়েন্ট দেশের কোটি মানুষের প্রশ্ন।

আপনি কি ব্যাংকে কাজ করেন?

![]() ০৫ ই জুন, ২০২১ রাত ৯:৪৯

০৫ ই জুন, ২০২১ রাত ৯:৪৯

জোবাইর বলেছেন: ধন্যবাদ সব্যসাচী ব্লগার রাজীব নুর। এই ১১ পয়েন্ট নিয়ে দেশের কোটি মানুষের ভুল ধারণার অবসান হোক। আমি ব্যাংকে কাজ করি না। তবে আমার ঘনিষ্ট কয়েকজন বন্ধুবান্ধব ব্যাংকে কাজ করে।

৪| ![]() ০৫ ই জুন, ২০২১ রাত ৯:০২

০৫ ই জুন, ২০২১ রাত ৯:০২

সাড়ে চুয়াত্তর বলেছেন: তথ্যবহুল লেখা। এটাকে বাজেটের প্রাপ্তি সমুহের মধ্যে কেন ধরা হয় না? এই রিসার্ভ বেশী থাকলে বিদেশী ঋণ নেয়ার পরিমান কমতে পারে বলে আমার বিশ্বাস। বিদেশী ঋণের বদলে এই রিজার্ভ ব্যবহার করা যায় কি?

রিসার্ভ বৃদ্ধির সাথে টাকার মান বৃদ্ধির কোন সম্পর্ক আছে কি?

আপনার লেখা ভালো হয়েছে। তাই +++ +

![]() ০৬ ই জুন, ২০২১ দুপুর ২:৩২

০৬ ই জুন, ২০২১ দুপুর ২:৩২

জোবাইর বলেছেন: পাঠ ও মন্তব্যের জন্য ধন্যবাদ।

এটাকে বাজেটের প্রাপ্তি বা আয় সমুহের মধ্যে ধরা হয় না, কারণ আয় হচ্ছে সেটা যা প্রয়োজনে খরচ করা যায়। উদাহরণ: একজন ডলার ব্যবসায়ীর কাছে আপনি ১০০০ ডলার বিক্রি করে ৮৫,০০০ টাকা পেলেন। এখন এই ১০০০ ডলার পুরোটাই কী ডলার ব্যবসায়ীর আয়? অবশ্যই না। সে যখন এই ১০০০ ডলার আবার ৯০,০০০ টাকায় বিক্রি করবে তখন তার ৫,০০০ টাক আয় হবে।

ঠিক একইভাবে বাংলাদেশ ব্যাংকে জমাকৃত ডলারের বিপরীতে এগুলোর প্রাপকদেরকে বাংলাদেশ ব্যাংক বাংলাদেশি টাকা পরিশোধ করেছে। সুতরাং এটা বাংলাদেশ ব্যাংকের আয় বা লাভ নয়। সরকার বিদেশের পরিবর্তে বাংলাদেশ ব্যাংক থেকে ডলার ঋণ নিতে পারে তবে ডলার হিসাবে ঋণ নিয়ে সমমূল্যের টাকা নিতে পারবে না। এতে মুদ্রাসরবরাহ বৃদ্ধি পেয়ে মুদ্রাস্ফীতি হবে। সাধারণত বিশ্ব ব্যাংক থেকে নেয়া বৈদেশিক মুদ্রার ঋণের সুদের হার খুব কম হয়, তাছাড়া তা দীর্ঘমেয়াদে পরিশোধ করা যায়।

রিজার্ভ বৃদ্ধির সাথে টাকার মান বৃদ্ধির কোন সম্পর্ক নেই। টাকার মান অনেকগুলো বিষয়ের ওপর ভিত্তি করে উঠানামা করে। তবে সাধারণত যেই দেশের জিডিপি যত বেশি, সেই দেশের টাকার মূল্যও তত বেশি। মূদ্রাস্ফীতি হলে টাকার মানও কমে যায়।

৫| ![]() ০৭ ই জুন, ২০২১ সকাল ১০:৫৬

০৭ ই জুন, ২০২১ সকাল ১০:৫৬

ইফতেখার ভূইয়া বলেছেন: বাংলাদেশের কিছু মানুষ শ্রীলঙ্কাকে ঋণ দেয়া নিয়ে না বুঝে হাউকাউ করেছে। যদিও দেশটির সাথে বাংলাদেশের অন্যান্য বাণিজ্য সম্পর্ক বিদ্যমান তবুও ঋণ দেয়ার ক্ষেত্রে দেশটিকে কেবল ক্লায়েন্ট বা ঋণগ্রহীতা হিসবেই দেখা উচিত। অনেকেই কেন্দ্রীয় ব্যাংক আর বাণিজ্যিক ব্যাংকের মূল পার্থক্যগুলো পরিষ্কার ভাবে জানেন না বোঝেন না। এগুলো বোঝা জরুরী। দেশের অভ্যন্তরীণ দীর্ঘমেয়াদী উন্নয়নমূলক প্রকল্পে রিজার্ভের টাকা ব্যায়ের ক্ষেত্রে ভীষণ সাবধানতা অবলম্বন জরুরী। করোনার প্রকোপ কাটিয়ে বিশ্ব বাজার আবার ব্যবসা-বাণিজ্যে চাঙা হয়ে উঠলে, ধীরে ধীরে রিজার্ভ কমে আসবে। তবে এরপর এধরনের রিজার্ভ নিকট ভবিষ্যতে দেখা মুশকিল হবে। অত্যন্ত সময়োপোযোগী এবং তথ্যবহুল লিখার জন্য ধন্যবাদ।

![]() ০৯ ই জুন, ২০২১ বিকাল ৩:৩৫

০৯ ই জুন, ২০২১ বিকাল ৩:৩৫

জোবাইর বলেছেন: চমৎকার মন্তব্যের জন্য অনেক ধন্যবাদ আপনাকে। অনেকেই বৈদেশিক মুদ্রা ও দেশীয় মুদ্রার ব্যবহারের পার্থক্য এবং কেন্দ্রীয় ব্যাংক ও বাণিজ্যিক ব্যাংকের মূল পার্থক্যগুলো ভালোভাবে না জেনে হুজুগেই সমালোচনা করে।

৬| ![]() ১৪ ই জুন, ২০২১ দুপুর ১:১৫

১৪ ই জুন, ২০২১ দুপুর ১:১৫

ভুয়া মফিজ বলেছেন: আমি ঢাকা বিশ্ববিদ্যালয়ের ফাইনান্সের ছাত্র ছিলাম কোন এক সময়ে, সেই হিসাবে আপনার এই লেখাটা ভালোভাবে পড়ার ইচ্ছায় বুকমার্ক করে রেখেছিলাম। কিন্তু সময় করে সহসা পড়া হবে বলে মনে হয় না। তাই ভবিষ্যতে পড়ার ইচ্ছায় প্রিয়তে নিয়ে রাখলাম। লেখাটা ইন্টারেস্টিং হবে বলেই মনে হচ্ছে।

শুভ কামনা।![]()

![]() ১৪ ই জুন, ২০২১ বিকাল ৩:২৬

১৪ ই জুন, ২০২১ বিকাল ৩:২৬

জোবাইর বলেছেন: আমার মত সাধারণ ব্লগারের এই লেখাটি আপনার দৃষ্টি আকর্ষণ করেছে জেনে আনন্দিত হলাম। আমি কখনো বাণিজ্য বিভাগের ছাত্র ছিলাম না। তবে কিছু বন্ধু-বান্ধব আছে যারা আমদানী-রপ্তানী ও ব্যাকিং সেক্টরে কাজ করেন। তাছাড়া বর্তমান বিশ্বে বাঁচতে হলে ব্যবসা-বাণিজ্য ও অর্থনৈতিক কর্মকান্ড সম্পর্কে কিছুটা ধারণা তো রাখতেই হয়।

বাংলাদেশের অভূতপূর্ব বৈদেশিক মুদ্রার রিজার্ভকে একদিকে বর্তমান ক্ষমতাসীন সরকার নিজেদের কৃতিত্ব হিসাবে প্রচার করে যাচ্ছে আর অন্যদিকে এর মিশ্র প্রতিক্রিয়া হিসাবে সাধারণ মানুষ মনে করছে যে দেশের মুদ্রা ভান্ডারে এত বেশি ডলার থাকার পরও সরকার দেশের বিরাজমান অর্থনৈতিক সমস্যাগুলোর ত্বরিৎ সমাধান করছে না কেন! মানুষের এই ধারণা যে পুরোপুরি সঠিক নয় তা উল্লেখ করতে বিভিন্ন ব্যাংক ও অর্থনীতি বিশেজ্ঞদের আলোচনা ও নিবন্ধ থেকে তথ্য-উপাত্ত নিয়ে এই পোস্টটি লিখেছিলাম।

লেখায় ভুল-ত্রুটি থাকলে আশা করি তা উল্লেখসহ আপনার সুচিন্তিত মতামত অচিরেই জানতে পারবো। অনেক অনেক ধন্যবাদ, ভালো থাকুন।

©somewhere in net ltd.

১| ০৫ ই জুন, ২০২১ দুপুর ১২:৩৩

০৫ ই জুন, ২০২১ দুপুর ১২:৩৩

সোনালি কাবিন বলেছেন: +++